Налоговый вычет — это поддержка гражданина нашей страны государством, например, при покупке квартиры, получении образования, лечении.

Налоговый вычет — это поддержка гражданина нашей страны государством, например, при покупке квартиры, получении образования, лечении.

Конечно, государство не вернет вам всю затраченную сумму, а только ее часть. Проще говоря, вычет позволяет платить меньше налога или вернуть уже уплаченный в течение года налог — то есть получить деньги.

Кто и как может получить налоговый вычет

Налоговый вычет могут получить только граждане (и, соответственно, налоговые резиденты) РФ, которые платят НДФЛ. Если у вас нет официального источника дохода, с которого вы платите налоги, то получить налоговый вычет вы не сможете.

Вычет не дадут и индивидуальным предпринимателям, которые работают по упрощенной или вмененной системе налогообложения. ИП с общей системой налогообложения получают вычет в обычном порядке.

Какими бывают вычеты?

1. Стандартные налоговые вычеты — это вычеты для особых категорий людей («чернобыльцы», инвалиды с детства, родственники погибших военнослужащих) и вычет на детей.

2. Социальные налоговые вычеты — этот вид вычета можно получить, если вы тратите деньги на обучение, лечение, благотворительность, а также на добровольное пенсионное страхование и страхование жизни сроком от 5 лет.

3. Вычет по индивидуальным инвестиционным счетам (ИИС) — счета для операций с ценными бумагами, которые дают возможность получить налоговый вычет: платить меньше налога или вернуть уже уплаченный налог.

4. Имущественный налоговый вычет – это право получить налоговый вычет за купленное жилье, в том числе и в ипотеку. Вычет также распространяется на покупку или строительство дома, покупку земли и ремонт квартиры в новостройке. Еще один вид имущественного вычета — вычет на расходы по ипотечным процентам.

Размер налогового вычета.

Сумма вычета — это не та сумма, которые вы получите на руки. Это максимальная сумма расходов, установленная Налоговым кодексом, с которой вам вернется 13% налога.

Например, вычет на ребенка — 1 400 рублей. Это значит, что вы получите 13% от 1 400 рублей, то есть 182 рубля.

1. Стандартные налоговые вычеты.

Если у вас есть дети (неважно, родные или приемные) — это уже повод получить вычет. Сумма невелика, но и подать документы несложно. Этот вычет можно получить, пока ваш суммарный годовой доход не превысил 350 000 рублей. Как только ваш доход достиг этой суммы, вычет прекращается.

— вычет на первого ребенка — 1 400 рублей;

— вычет на второго ребенка — 1 400 рублей;

— вычет на третьего ребенка — 3 000 рублей;

— вычет на ребенка-инвалида — 12 000 рублей для родителей и усыновителей или 6 000 рублей для опекунов, попечителей и приемных родителей.

Например, если у вас трое детей до 18-ти лет, вы будете получать (1 400 + 1 400 + 3 000) * 0,13 — 754 рубля в месяц.

Какие нужны документы, чтобы оформить вычет на детей?

1. Заявление работодателю на получение стандартного налогового вычета на ребенка.

2. Копии документов, которые подтверждают право на получение вычета на ребенка:

— свидетельство о рождении или усыновлении;

— справка об инвалидности (если ребенок инвалид);

— справка из образовательного учреждения о том, что ребенок обучается на дневном отделении (если ребенок студент);

— документ о регистрации брака между родителями (паспорт или свидетельство о регистрации брака).

Пакет документов немного отличается, если:

— родитель воспитывает ребенка один (в разных случаях по-разному — это может быть свидетельство о смерти второго родителя, выписка из решения суда о признании второго родителя безвестно отсутствующим, справка о рождении ребенка, составленная со слов матери, или паспорт, из которого понятно, что единственный родитель не состоит в браке);

— ребенок приемный (понадобится постановление органа опеки и попечительства об установлении над ребенком опеки/попечительства, договор об осуществлении опеки или попечительства, договор о приемной семье).

Если вы работаете одновременно у нескольких работодателей, можете выбрать, у какого из них вам удобнее получать вычет.

2. Социальные налоговые вычеты.

Если вы лечились или учились, вы тоже сможете вернуть часть потраченных денег. Максимальная сумма этого вычета — 120 000 рублей.

Обратите внимание, вы можете вернуть не все 120 000, а 13% от этой суммы, то есть 15 600 рублей.

120 000 — совокупная сумма для всех социальных вычетов: обучение, лечение, пенсионное страхование, полис страхования жизни от 5 лет, благотворительность. Максимум, который вы можете вернуть в сумме и за лечение, и за обучение, и за другие расходы, подпадающие под социальный вычет, — это 15 600 рублей.

Однако есть список дорогостоящих медицинских услуг, на которые ограничение в 15 600 рублей не действует. Если ваше лечение входит в этот список, вы можете вернуть все 13% расходов с его полной стоимости (в дополнение ко всем остальным социальным вычетам).

В каких случаях можно получить налоговый вычет на лечение?

Вы можете вернуть часть денег:

— за лечение, если вы лечились сами или оплачивали лечение супруга, родителей или детей в возрасте до 18 лет в лицензированном медицинском учреждении. При этом надо учитывать, что вычет можно получить не за все медицинские услуги. К примеру, за хирургическую операцию деньги вернуть можно, а за услуги натуропата, гомеопата или ароматерапевта нет;

— за лекарства, но лишь в случае, если врач выписал на них рецепт;

— за полис ДМС, купленный для себя или ближайших родственников: супруга, родителей или детей до 18 лет. Но тоже лишь в случае, если страховая организация имеет соответствующую лицензию.

Какие документы нужны, чтобы оформить вычет на лечение?

— декларация 3-НДФЛ;

— договор с медицинским учреждением;

— справка об оплате медицинских услуг;

— документы, подтверждающие ваши расходы;

— справка 2-НДФЛ из бухгалтерии с места работы.

В каких случаях можно получить налоговый вычет на обучение?

Вы можете вернуть часть денег:

— за собственное обучение (форма обучения неважна, она может быть дневная, вечерняя, заочная);

— за обучение детей в возрасте до 24 лет, но форма обучения может быть только очная. Речь идёт необязательно о вузе, это может быть оплата за детский сад, школы, различные кружки и секции. Важно только, чтобы образовательное учреждение было лицензированным — и государственное, и частное;

— за обучение своего брата или сестры в возрасте до 24 лет — также по очной форме обучения.

120 000 рублей — максимальная сумма для вычета на собственное обучение (опять же совокупная с другими социальными вычетами, кроме дорогостоящего лечения и благотворительности). На каждого из детей полагается по 50 000 рублей. Максимум, который вы можете вернуть в сумме за год и за лечение, и за обучение, и за другие расходы, попадающие под социальный вычет, — это 13% от 120 000 рублей, то есть 15 600 рублей.

Какие нужны документы, чтобы оформить вычет на обучение?

— декларация 3-НДФЛ;

— договор с учебным учреждением об оказании образовательных услуг (он должен быть составлен на имя получателя вычета);

— квитанции об оплате образовательных услуг (они также должны быть — на имя получателя вычета);

— справка 2-НДФЛ из бухгалтерии с места работы.

3. Вычеты по индивидуальным инвестиционным счетам (ИИС).

Если вы открыли ИИС, то можете выбрать один из двух типов вычета: вычет на взнос и вычет из дохода, который подлежит налогообложению.

ИИС — это способ диверсифицировать свои инвестиции и, возможно, заработать. Звучит привлекательно, и несложный расчет показывает, что ИИС может принести значительно больше денег, чем традиционный банковский вклад под проценты. Но нужно четко понимать, что ИИС предполагает риски и подходит далеко не всем.

Кому подходит ИИС?

У вас уже есть депозит в банке, то есть вы подготовили себе подушку безопасности. Но свободные деньги еще есть (или внезапно появились) — и вы решили рискнуть.

В чем же риск?

Инвестирование на рынке ценных бумаг — всегда рисковая деятельность. Вы можете потерять все свои средства в результате неудачного стечения обстоятельств на финансовом рынке. Депозит в банке точно принесет вам заранее известный процент, пусть и небольшой. ИИС — это способ инвестирования, и никто не может вам гарантировать его доходность и даже сохранность.

Обратите внимание: вложения на ИИС не застрахованы в Агентстве по страхованию вкладов, то есть государство не гарантирует возврат денег, если ваш брокер или управляющий потеряют лицензию. Денежные средства на ИИС не застрахованы, но если их вложили в ценные бумаги, то даже после банкротства брокера или управляющей компании, вы останетесь владельцем этих ценных бумаг.

В чем тогда плюсы ИИС?

ИИС — счет для операций с ценными бумагами. Главный плюс этого счета — поощрение от государства: возможность получить налоговый вычет. Вычет позволяет платить меньшую сумму налога или вернуть уже уплаченный налог.

Особенности ИИС:

— у вас может быть только один ИИС. Если вы открываете второй, то первый должен быть закрыт в течение месяца;

— можно получить налоговый вычет;

— взносы можно делать только в рублях;

— максимальный взнос — 1 000 000 рублей в год;

— чтобы действовали налоговые вычеты, счет должен быть открыт три года.

Можно выбрать один из двух типов налогового вычета:

1. Вычет на взнос.

2. Вычет из дохода, который подлежит налогообложению.

Чтобы получить любой из вычетов, нужно открыть ИИС и не закрывать его в течение трех лет.

Налоговый вычет на взнос.

В течение года вы вносите на ИИС какую-то сумму, но не больше 1 000 000 рублей.

После окончания налогового периода вы можете получить налоговый вычет в размере 13% от суммы, которую внесли за год, но не более 52 000 рублей (максимальная сумма для расчета налогового вычета — 400 000 руб.).

Условия вычета:

— для получения вычета обязательно иметь официальный доход и платить НДФЛ. Например, вы официально трудоустроены и платите налоги. Или вы живете на доходы от сдачи квартиры в аренду и честно декларируете их в налоговой;

— если через три года вы закроете инвестиционный счет, вам будет необходимо уплатить налог с прибыли, которую вы получите от операций с ценными бумагами;

— если вы закроете счет раньше, чем через три года, вам придется и уплатить НДФЛ, и вернуть обратно налоговый вычет.

Как получить вычет на взнос?

Для получения такого вычета вам нужно будет не позднее 30 апреля сдать в налоговую службу пакет документов:

— справку 3-НДФЛ;

— справку о доходах в течение года, например, справку о зарплате 2-НДФЛ;

— договор с брокером или управляющим об открытии ИИС;

— документы, которые подтверждают факт зачисления денег на ИИС (например, платежные поручения, квитанции);

— заявление на возврат налога;

— реквизиты банковского счета, на который переведут деньги.

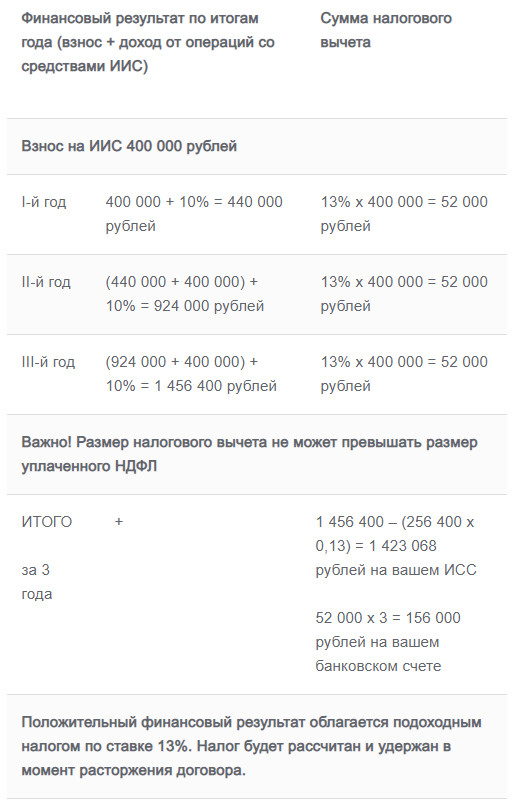

Пример расчета по налоговому вычету первого типа (вычета на взнос)

Предположим, что каждый год вы будете вносить на счет 400 000 рублей. Для расчета используется средняя доходность (10%), она условна и не содержит обещания реального дохода. Расчет не учитывает комиссию брокера или управляющего.

Налоговый вычет из дохода, который подлежит налогообложению

Все три года вы вносите на ИИС определенную сумму, но не больше 1 000 000 рублей в год. Через три года за все, что вы заработали на своем ИИС сверх взносов, вам не придется платить НДФЛ.

Условия вычета:

— вы открыли только один ИИС (закон допускает случаи, когда в течение одного переходного месяца у вас может быть два ИИС — за этот месяц вы должны успеть открыть один счет и закрыть другой);

— для получения вычета не обязательно иметь официальный доход;

— вы получите вычет только через три года с момента открытия счета;

— если вы закроете счет раньше чем через три года, вам придется уплатить НДФЛ на полученный доход.

Как получить вычет на доход?

Чтобы получить такой вычет, нужно взять в налоговой службе справку о том, что вы не пытались получить вычет первого типа — на взнос — в течение прошедших лет.

Эту справку вы отдаете брокеру или управляющему, который становится для вас в этом случае налоговым агентом и во время выплаты вам дохода не удерживает с него налог.

Пример расчета по налоговому вычету второго типа (вычет на доход).

Предположим, что каждый год вы будете вносить на счет 400 000 рублей. Для расчета используется средняя доходность (10%), она условна и не содержит обещания реального дохода. Расчет не учитывает комиссию брокера или управляющего.

Финансовый результат по итогам года

(взнос + доход от операций со средствами ИИС)

Взнос на ИИС

400 000 рублей

I-й год

400 000 + 10% = 440 000 рублей

II-й год

(440 000 + 400 000) +10% 924 000 рублей

III-й год

(924 000 + 400 000) + 10% = 1 456 400 рублей

ИТОГО

за 3 года 1 456 400 рублей на вашем банковском счете

(в случае, если вы решили закрыть ИИС)

Как открыть ИИС?

Открывать ИИС могут брокеры и управляющие. Банк сможет его открыть, если имеет лицензию брокера или управляющего.

Кто такие брокеры и управляющие?

Это организации — профессиональные участники рынка ценных бумаг. Они осуществляют брокерскую деятельность или деятельность по управлению ценными бумагами. Функции их схожи, но есть и разница.

Брокер.

Если вы открываете счет у брокера, то можете самостоятельно совершать сделки на бирже через торговый терминал (при его наличии) — покупать и продавать акции, облигации, заключать договоры, которые являются производными финансовыми инструментами (ПФИ). Но чтобы все это делать, нужно хорошо разбираться в рынке (либо быть готовым погрузиться во все тонкости): изучать его, следить за событиями, кропотливо и вдумчиво считать и сравнивать. В целом брокер не контролирует, в какие финансовые инструменты инвестирует его клиент. Однако он должен следить за тем, чтобы ценные бумаги, которые приобретает клиент, соответствовали его уровню инвестирования и требования законодательства.

Управляющий.

Если вы открываете ИИС у управляющего, то вашими деньгами будет распоряжаться он. Погружаться в детали не придется, поскольку вы не сможете ничего делать со своим счетом — все операции совершает только управляющий. Это не значит, что управляющий может делать с вашими деньгами все что угодно — он действует в рамках договора, который вы заключите. Именно договор ограничивает действия управляющего, поэтому важно тщательно прочитать его и понять все его положения. Заключая договор с управляющим, вы прописываете стратегию. Если эта стратегия консервативная, доход окажется не очень высоким, но и риск будет минимален.

В любом случае, кого бы вы ни выбрали — брокера или управляющего, — проверьте (http://www.cbr.ru/fmp_check/), чтобы у него была соответствующая лицензия.

И конечно, сравнивайте предложения: каждый брокер или управляющий предлагает свои условия, набор финансовых инструментов и тарифы за обслуживание счета.

Сколько внести и как распоряжаться деньгами?

У суммы, которую вы можете внести на ИИС, есть максимальное ограничение, но нет стартового минимума — его определяет брокер или управляющий. А еще здравый смысл. Конечно, можно положить на ИИС и небольшую сумму, например 30 000 рублей, но заработать получится немного, и вычет с такой суммы тоже невелик. Кроме того, вы отдадите часть денег за обслуживание счета и за комиссию брокеру или управляющему.

Обратите внимание — ИИС лучше открывать сроком минимум на три года. Конечно, можно вывести средства раньше этого срока, но тогда ИИС теряет свой привлекательный бонус в виде вычета: вам придется вернуть вычет и уплатить налог. Максимального ограничения по срокам для ИИС нет.

Риск инвестиций зависит от уровня квалификации инвестора. Чем большим опытом и знаниями вы обладаете, тем более широкий список инвестиционных документов вам доступен. Ваш брокер или управляющий должен следить за тем, чтобы приобретаемые ценные бумаги соответствовали вашему уровню инвестирования. Например, ценные бумаги, предназначенные для квалифицированных инвесторов, могут приобретаться только в том случае, если вы получили такой статус.

Во что можно инвестировать средства ИИС?

Деньги с ИИС можно использовать так же, как и деньги с обычного брокерского счета или переданные доверительному управляющему. На них можно покупать акции, облигации, паи паевых инвестиционных фондов, другие ценные бумаги, в том числе иностранные, заключать договоры ПФИ.

Но есть и исключения:

— Если у клиента открыт ИИС и обычный брокерский счет, нельзя использовать деньги на ИИС для исполнения обязательств по обычному брокерскому счету.

— Через ИИС нельзя работать с форекс-дилером.

— Управляющий может перевести часть денег с ИИС на депозит в банке, но сумма вклада не может быть больше 15% от всех денег на вашем ИИС. Деньги с ИИС, открытом у брокера, на депозит положить нельзя.

— Покупать ценные бумаги иностранных эмитентов можно только на российских торгах.

Все исключения указаны в статье 10.2-1 Закона «О рынке ценных бумаг».

Что еще полезно знать об ИИС?

— одновременно у вас может быть только один ИИС. Если вы хотите открыть новый счет в другой компании, придется закрыть первый ИИС;

— нельзя превратить уже открытый счет у брокера или управляющего в ИИС;

— если вы надеетесь на налоговый вычет, нельзя выводить средства и закрывать счет ранее, чем через три года после его открытия;

— дата открытия ИИС у брокера — это дата подписания договора, у управляющего — дата введения средств на счет;

— деньги с ИИС можно переводить от одного брокера или управляющего другому брокеру или управляющему. Для этого у нового брокера или управляющего придется открыть новый ИИС, а старый закрыть в течение месяца;

— пополнять счет можно в любое время, у взносов нет привязки к датам.

4. Имущественный налоговый вычет.

Если вы купили квартиру, комнату или жилой дом, то можете получить 13% от суммы, которую вы заплатили за нее, но не более 260 000 рублей. При этом за год вам вернут не больше суммы НДФЛ, уплаченного государству. Если у вас низкий официальный доход, то и вернуть получится немного. Например, если за год вы заработали 1 000 рублей, то вернуть сможете только 13% — 130 рублей. Если за год вы заработали 2 000 000 рублей и приобрели жилье стоимостью от 2 000 000 рублей, то можете вернуть сразу 260 000 — это как раз 13%, ваш НДФЛ.

Как получить вычет на квартиру?

Есть два способа:

1. Прибавка к зарплате каждый месяц

Оформляется через работодателя. Удобно, если вы работаете в стабильной компании и вас устраивает, что деньги будут возвращаться небольшими порциями. Бухгалтерия просто не будет отчислять в налоговую ваш НДФЛ, а будет прибавлять его к вашему заработку. Для этого нужно взять в налоговой справку для бухгалтерии — уведомление о праве на имущественный вычет. Справка будет основанием для неудержания НДФЛ из вашей зарплаты до конца года (соответственно, придется получать такую справку каждый год).

Например, вы купили квартиру за 3 млн рублей (вычет в этом случае будет максимальным — 260 000 рублей). Если ваша зарплата 40 000 рублей, то вы будете получать ежемесячно еще 5 977 рублей в течение 3,5 лет — до тех пор, пока не получите все 260 000 рублей.

2. Одной суммой раз в год

Оформляется через налоговую по месту регистрации. Деньги поступают на ваш расчетный счет после камеральной проверки, в процессе которой налоговая выясняет, нет ли ошибок в ваших налоговых документах и соответствуют ли они закону. Такая проверка длится не более 3 месяцев, начиная с даты, когда вы подали документы. Если результат проверки положительный, то в течение месяца деньги поступят на ваш счет. Удобно, если вы работаете по договору подряда, являетесь ИП или просто не хотите дробить крупную сумму на 12 небольших.

Какие документы нужны, чтобы оформить вычет на покупку квартиры?

Лучше подготовить максимально полный пакет документов для налоговой, чтобы подстраховаться от возможных проволочек или отказа. Заверьте все копии документов — нотариально заверенные копии не нужны, достаточно на каждой странице написать: «Копия верна», добавить подпись, расшифровку и дату. Отправляясь в налоговую, возьмите копии документов и все оригиналы — возможно, сотрудники налоговой захотят с ними ознакомиться и сверить с копиями:

— декларацию 3-НДФЛ;

— справку о доходах 2-НДФЛ (из бухгалтерии с места работы);

— заявление на возврат налога с реквизитами счета;

— паспорт;

— договор купли-продажи квартиры или договор долевого участия;

— платежные документы, подтверждающие факт оплаты жилья (платежные поручения, расписки или квитанции об оплате);

— свидетельство о государственной регистрации права собственности;

— акт приема-передачи жилья.

Вычет на проценты по ипотеке

Покупка жилья в ипотеку также дает право на вычет по расходам на оплату процентов. Вы можете вернуть 13% от тех денег, которые потратили на погашение процентов по ипотеке, но не более 390 000 рублей. Этот лимит применяется к кредитам, выданным после 1 января 2014 года. Если вы взяли ипотеку до 2014 года, то можете получить вычет на расходы по выплате процентов без ограничений.

Такой вид вычета можно получить только по одному объекту недвижимости, вы имеете право выбрать, по какому именно. В состав вычета можно включить проценты по кредиту, который получен для рефинансирования ипотеки.

Чтобы получить вычет на проценты, необходимо собрать такой же пакет документов, как и для получения вычета на покупку квартиры, добавив к нему:

— договор ипотеки, график погашения кредита (займа) и уплаты процентов;

— копии платежных документов, которые свидетельствуют об уплате процентов по ипотечному договору.

Получить вычет по расходам на оплату процентов можно либо в налоговой, либо у работодателя — так же, как и в случае с вычетом на квартиру.

Важно:

1. Имущественный налоговый вычет можно получить несколько раз в жизни за покупку нескольких объектов, но при одном условии — размер вычета по всем объектам в сумме не может превысить 260 000 рублей.

2. Если вы купили квартиру, а потом ее продали, вы все равно можете получить за нее налоговый вычет позже.

3. Если вы не получили всю сумму вычета, остаток вычета можно получить в другой налоговый период без ограничения по срокам.

4. Налоговый вычет не предоставляется при покупке квартиры у так называемых «взаимозависимых лиц» (супруги, родители, дети, братья и сестры, опекуны и подопечные).

Если вам нужно больше информации о налоговых вычетах, вы всегда можете обратиться в Федеральную налоговую службу (ФНС), где вам подробно ответят на все вопросы. Если вы не знаете, в какое отделение обращаться, можете выяснить это на сайте Федеральной налоговой службы (https://service.nalog.ru/addrno.do), позвонить или даже записаться на прием онлайн (https://order.nalog.ru/).

Налоговый вычет теперь можно оформлять без справок.

С 21 мая 2021 года налогоплательщики могут получать вычеты на покупку недвижимости и проценты по ипотеке, а также по индивидуальным инвестиционным счетам (ИИС) онлайн, без справок и подтверждающих документов. Более подробней сообщается на сайте Федеральной налоговой службы (ФНС) (https://www.nalog.gov.ru/rn77/ndfl_easy/).

Чтобы оформить вычет по упрощенному порядку, нужно лишь завести личный кабинет налогоплательщика (https://lkfl2.nalog.ru/lkfl/login). Заполнять декларацию 3-НДФЛ (https://www.nalog.gov.ru/rn77/taxation/taxes/ndfl/form_ndfl/) и предоставлять документы, которые доказывают право на возврат налога, не понадобится.

ФНС одобряет вычет на основании данных, которые получает от Росреестра, банков, брокеров и доверительных управляющих. Когда от финансовой организации приходят сведения, которые подтверждают право человека на возврат налога, ФНС сама создает и отправляет ему в личный кабинет уже предзаполненную форму заявления на вычет. Чтобы получить деньги, пользователю остается только проверить заявление и подать его в налоговую.

По оценке ФНС, благодаря автоматизированной проверке информации срок получения вычета сократится до полутора месяцев вместо прежних четырех.

В упрощенном порядке налоговая будет оформлять все вычеты, на которые у человека возникло право начиная с 2020 года. Но пока воспользоваться сервисом смогут немногие: финансовые организации только начинают подключаться к информационной системе ФНС.